Wstrzymaj płatność kolejnych rat kredytu a następnie odzyskaj pieniądze z kredytu Raiffeisen. Kancelaria KMB Legal po raz drugi wygrywa z Raiffeisen Bank w tej sprawie. W kwietniu 2024 roku Sąd unieważnił umowę kredytu zawartą przez naszych Klientów z Bankiem. Natomiast teraz Sąd Apelacyjny w Warszawie postanawia wstrzymać płatność rat kredytu do czasu prawomocnego rozstrzygnięcia w tej sprawie. Mimo wcześniejszego unieważnienia umowy kredytu, orzeczenie to ma ogromne znaczenie. Kredytobiorcy nie muszą już martwić się dalszą spłatą rat i nadpłacaniem kredytu. Mogą przestać śledzić kurs franka szwajcarskiego i w spokoju oczekiwać na prawomocne rozstrzygnięcie w tej sprawie.

Kancelaria KMB Legal Marusińska-Bilbin, której zaufało już ponad 1000 Frankowiczów i Eurowiczów, ma na swoim koncie 100% prawomocnie wygranych spraw i rozliczonych z bankiem. Skontaktuj się z nami, by dowiedzieć się, jak możemy pomóc także Tobie. Już dzisiaj możesz skorzystać z wiedzy naszych specjalistów, aby i Ty mógł cieszyć się swoim sukcesem i odzyskanymi pieniędzmi z banku!

Pytania? Wątpliwości? Skontaktuj się z nami, jesteśmy gotowi do pomocy.

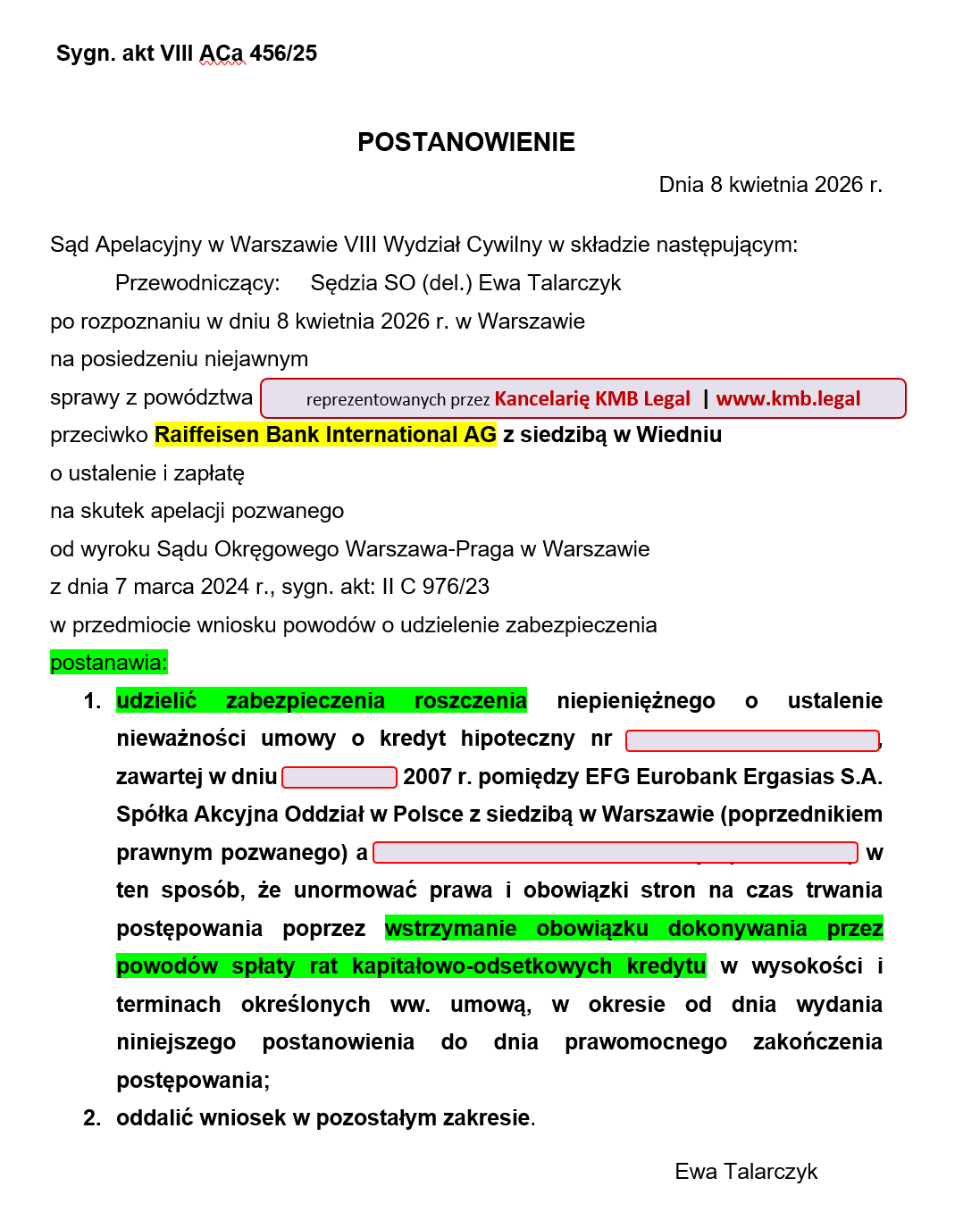

Odzyskaj pieniądze z kredytu Raiffeisen | Sąd Apelacyjny w Warszawie udziela zabezpieczenia roszczenia w niecałe 2 miesiące!

8 kwietnia 2026 roku był bowiem kolejnym szczęśliwym dniem dla rodziny Frankowiczów. Kancelaria KMB Legal uzyskuje kolejne szczęśliwe rozstrzygnięcie w sprawie kredytu zawartego z Raiffeisen Bank. Sąd Apelacyjny w Warszawie udzielił zabezpieczenia roszczenia naszym Klientom. Oznacza to, że zgodnie z prawem Kredytobiorcy przestali bowiem spłacać swoje zobowiązanie kredytowe. Od dnia 8 kwietnia 2026 roku nie muszą już regulować rat kredytu CHF.

Skuteczne złożenie wniosku o wstrzymanie płatności rat kredytu na etapie postępowania apelacyjnego było możliwe z uwagi na spełnienie kluczowego warunku, jakim jest nadpłata kapitału kredytu (tj. spłata kwoty przewyższającej wypłacony kapitał). Powyższe potwierdza, że wstrzymanie płatności rat kredytu frankowego może zostać uzyskane na każdym etapie postępowania sądowego, również w toku sprawy, a nie wyłącznie na jej początku. Tym samym, brak pełnej spłaty kapitału kredytu na moment składania pozwu nie blokuje możliwości późniejszego uzyskania zabezpieczenia roszczenia.

Czy są jeszcze jakiekolwiek powody aby zwlekać z pozwem przeciwko bankowi? Jeśli nadal czekasz na wymarzoną propozycję ugody, nie warto dłużej zwlekać. Działaj już dzisiaj, bo tylko wyrok sądowy zapewnia pełnię finansowych korzyści

| Cecha postanowienia | Szczegóły sukcesu Kancelarii KMB Legal |

| Bank | Raiffeisen Bank |

| Waluta | frank szwajcarski (CHF) |

| Decyzja Sądu | Uznanie argumentów za udzieleniem zabezpieczenia roszczenia |

| Skutek dla Klienta | 0 zł miesięcznej raty od dnia postanowienia |

| Czas trwania ochrony | Do prawomocnego zakończenia procesu |

Sprawę prowadzi zespół pod przewodnictwem Partnera KMB Legal Kancelaria Radców Prawnych Radcy Prawnego Karolina Marusińska-Bilbin.

Odzyskaj pieniądze z kredytu Raiffeisen korzyści z unieważnienia umowy kredytu i wstrzymania płatności rat! Ponad 594 tys. PLN korzyści!

W tej sprawie, na podstawie wyżej wymienionej umowy ex- Polbank EFG w 2007 r. wypłacił Frankowiczom kredyt w wysokości ponad 748 tys. PLN. W tej kwocie znajdowały się bowiem opłaty bankowe. Co istotne, kredyt był waloryzowany kursem kupna/sprzedaży waluty CHF. Z kolei do czasu wniesienia pozwu Frankowicze wpłacili na rzecz banku z tytułu spornego kredytu kwoty przekraczające równowartość 594 tys. PLN. Natomiast Kredytobiorcy dalej spłacali zaciągnięte zobowiązanie co spowodowało wpłacenie na rzecz Banku ponad 753 tys. PLN. Oznacza to, iż nadpłacili zaciągnięte zobowiązanie, co otworzyło drogę do uzyskania zabezpieczenia roszczenia. W rezultacie 8 kwietnia 2026 roku mogliśmy podzielić się kolejnymi dobrymi informacjami z Frankowiczami.

Dodatkowo w związku z wcześniejszym unieważnieniem umowy, Bank jest zobowiązany wypłacić naszym Klientom odsetki ustawowe za opóźnienie, które na ten moment wynoszą 179 tys. PLN

Dodatkowo, równie ważną konsekwencją unieważnienia umowy jest umorzenie pozostałej sumy rat do zapłaty – do zera! Natomiast po uprawomocnieniu się wyroku Kredytobiorcy mogą bowiem złożyć wniosek o wykreślenie hipoteki z księgi wieczystej i swobodnie dysponować nieruchomością.

| O co walczymy dla Frankowiczów? | Suma finansowych korzyści |

| 1. Ustalenie nieważności umowy kredytu | Bezcenne! |

| 2. Zwrot Frankowiczom całości uiszczonych wpłat do Banku! | 594 tys. PLN +kwoty wpłacone do Banku po dacie pozwu |

| 3. Zapłatę przez Bank na rzecz Kredytobiorców odsetek ustawowych za opóźnienie w realizacji wypłaty należnych im kwot w wysokości 179 tys. PLN – kwota ta dodatkowo cieszy, a także stale rośnie aż do momentu zapłaty przez Bank po uprawomocnieniu się orzeczenia | 179 tys. PLN |

| 4. Umorzenie pozostałej sumy rat do zapłaty | 1 120 tys. PLN |

| 5. Zwrot kosztów sądowych – przegrywający Bank zwraca Frankowiczom koszty procesu | Pełne koszty! |

| 6. Możliwość wykreślenia hipoteki | Bezcenne! |

Kto następnych zechce się uwolnić od kredytu hipotecznego w CHF lub innej walucie obcej?

Dlaczego wstrzymanie płatności rat nawet po unieważnienie umowy kredytu jest ważne?

Teraz nie martwiąc się już koniecznością dalszej spłaty rat kredytowych, nasi klienci mogą bowiem w spokoju oczekiwać na zasadnicze rozstrzygnięcie.

Nawet po wydaniu wyroku unieważniającego umowę kredytu przez sąd I instancji, obowiązek spłaty rat co do zasady nadal istnieje aż do czasu uzyskania prawomocnego rozstrzygnięcia albo zabezpieczenia roszczenia. Oznacza to, że kredytobiorcy mimo wygranej mogą być zmuszeni do dalszego regulowania zobowiązania wobec banku.

W praktyce prowadzi to do powstawania kolejnych nadpłat, które wprawdzie podlegają zwrotowi po zakończeniu sprawy, ale przez cały czas trwania postępowania obciążają budżet kredytobiorcy. Wstrzymanie płatności rat eliminuje bowiem ten problem – zatrzymuje „odpływ” środków i pozwala realnie odczuć skutki wygranej jeszcze przed prawomocnym wyrokiem.

Co więcej, zabezpieczenie w postaci wstrzymania rat znacząco ogranicza ryzyko finansowe po stronie kredytobiorcy i wzmacnia jego pozycję wobec banku na etapie postępowania apelacyjneg

Każda rata w wyroku to potencjalna nadpłata!

Każda kolejna rata zapłacona po unieważnieniu umowy kredytu zwiększa kwotę, którą bank będzie bowiem musiał zwrócić kredytobiorcy w przyszłości. Choć z perspektywy końcowego rozliczenia środki te nie przepadają, to w praktyce oznaczają zamrożenie pieniędzy na czas trwania procesu.

Wstrzymanie spłaty rat pozwala uniknąć tego scenariusza – zamiast finansować bank w trakcie sporu, kredytobiorca zachowuje środki do własnej dyspozycji, co często ma kluczowe znaczenie dla jego bieżącej płynności finansowej.

Trzy powody, dlaczego powinieneś zaufać

Kancelarii KMB Legal

Bezpłatna analiza oraz porada prawna i finansowa.

Zapraszamy bowiem do przesłania skanu otrzymanej propozycji ugody lub umowy kredytowej w celu bezpłatnej analizy. Po otrzymaniu dokumentacji i jej prawnej weryfikacji, skontaktujemy się z Państwem w ciągu 24 godzin. Następnie przedstawimy bezpłatnie ocenę Państwa sytuacji oraz propozycję podjęcia przez nas działań prawnych.

Kancelaria KMB Legal zaoferuje bowiem Państwu bezpłatnie wyniki analizy prawnej i finansowej wraz z rekomendacjami, które będą zawierały szacowane korzyści i ryzyka. Ocenimy możliwości legalnego wstrzymania płatności rat już teraz. Przeprowadzimy także ocenę szans odzyskania nadpłaconych rat wraz z innymi kosztami okołokredytowymi oraz unieważnienia Umowy o kredyt. Porównane wszystkie dostępne na rynku możliwości. Nasz zespół doświadczonych prawników specjalizujących się w prawie bankowym będzie do Państwa dyspozycji do bezpłatnej konsultacji.

Bezpłatnie przeanalizujemy. Profesjonalnie doradzimy. Szybko i skutecznie pomożemy 🙂

Pytania? Wątpliwości? Skontaktuj się z nami, jesteśmy gotowi do pomocy

Wypełnij formularz i skorzystaj z bezpłatnej porady prawnej lub finansowej online.