PKO BP zaczyna kierować prewencyjnie wezwanie do zapłaty wobec kredytobiorców, zwłaszcza tych którzy składali reklamacje lub wnioskowali o ugodę. Nawet jeśli kredyt został już całkowicie spłacony. Wszystko po to, aby uniknąć ryzyka przedawnienia i zabezpieczyć możliwość odzyskania kapitału w razie pozwania Banku i unieważnienia umowy przez sąd. Czy te działania nie obrócą się przeciwko bankowi? Mogą one zmobilizować dotychczas niezdecydowanych Frankowiczów do składania pozwów i odzyskiwania swoich środków.

Jeżeli otrzymałeś wezwanie do zapłaty od Banku PKO BP, skontaktuj się z nami. Specjalizujemy się w sprawach związanych z kredytami frankowymi. Doskonale rozumiemy zawiłości tego typu problemów. Przeanalizujemy Twoją sytuację, sprawdzimy zasadność roszczeń banku i zaproponujemy najlepsze rozwiązanie, które zabezpieczy Twój interes. Dziś prawo stoi po stronie konsumentów, a z naszą pomocą skutecznie zadbasz o swoje prawa.

Pytania? Wątpliwości? Skontaktuj się z nami, jesteśmy gotowi do pomocy!

PKO BP Wezwanie do zapłaty | Frankowicze zdziwieni nową strategią banku

Sytuacja banków w związku z kredytami frankowymi jest wyjątkowo trudna, a każdy bank stosuje inną strategię zarządzania portfelem tych zobowiązań. Wspólnym mianownikiem dla wszystkich instytucji finansowych jest jednak to, że niemal wszystkie sprawy sądowe z konsumentami kończą się ich porażką. Dodatkowym wyzwaniem dla banków stała się uchwała Sądu Najwyższego III CZP 25/22. Zgodnie z uchwałą SN termin przedawnienia roszczenia banku o zwrot wypłaconego kapitału kredytu wynosi 3 lata od pierwszej czynności podjętej przez konsumenta, która kwestionowała prawidłowość umowy – na przykład złożenia reklamacji lub zawezwania do próby ugodowej.

Frankowicze, którzy zapomnieli o swoim kredycie, zaskoczeni wezwaniami od PKO BP

Do tej pory wezwania do zapłaty były domeną Frankowiczów, którzy już wygrali swoje sprawy sądowe lub byli w trakcie sporów z bankami. Obecnie jednak PKO BP rozszerza swoją strategię. W tym na kredytobiorców, którzy dotychczas nie kwestionowali sądowo swoich umów a tylko złożyli reklamację lub wniosek o ugodę. Nawet jeśli kredyt został już całkowicie spłacony. Kwestie związane z chęcią zabezpieczenia się przed przedawnieniem roszczeń na wypadek ewentualnego powództwa kredytobiorców skłaniają PKO BP do podejmowania takich działań jak masowe wysyłanie wezwań do zapłaty.

PKO BP Wezwanie do zapłaty kredytu frankowego | Co robić, gdy bank żąda zapłaty?

Otrzymanie wezwania do zapłaty od PKO BP może wywołać niepokój. Ważne jest jednak, aby zachować spokój i skonsultować się z doświadczonym prawnikiem specjalizującym się w sprawach kredytów frankowych. Chociaż działania banku mają często charakter prewencyjny, w rzeczywistości stanowią również formę psychologicznego nacisku na kredytobiorców, mającego na celu skłonienie ich do zawarcia ugody. W ten sposób bank próbuje zmniejszyć swoje ryzyko związane z konsekwencjami prawnymi kredytów frankowych. Niestety, wielu kredytobiorców nadal nie jest świadomych, że ich umowa kredytowa może być wadliwa i że istnieje możliwość jej skutecznego zakwestionowania w sądzie. Dlatego szybka konsultacja z prawnikiem pozwoli na zrozumienie swojej sytuacji i podjęcie odpowiednich kroków prawnych.

PKO BP wezwania do zapłaty | Czy Frankowicze odpowiedzą pozwami?

Działania PKO BP mogą paradoksalnie przynieść efekt odwrotny do zamierzonego. Wezwania do zapłaty, zamiast odstraszać, przekonują wielu niezdecydowanych Frankowiczów, że warto podjąć walkę o swoje prawa. Kredytobiorcy, którzy dotychczas wątpili w zasadność wystąpienia na drogę sądową, mogą uznać, że to właśnie moment na pozwanie banku i odzyskanie nienależnie zapłaconych środków. Tym bardziej, że orzecznictwo w sprawach frankowych jest coraz bardziej przychylne dla konsumentów. Sądy jednoznacznie wskazują, że prawo stoi po stronie kredytobiorców, a nie banków stosujących nieuczciwe, abuzywne postanowienia umowne. Czy czeka nas więc fala nowych pozwów przeciwko PKO BP? Wszystko wskazuje na to, że taka reakcja Frankowiczów jest coraz bardziej prawdopodobna.

Jakie możliwości prawne mają frankowicze?

Warto skonsultować swoją sytuację prawną z doświadczonym pełnomocnikiem. Niezależnie od tego, czy otrzymałeś już wezwanie do zapłaty od PKO BP, czy jeszcze nie. Taka konsultacja pozwoli Ci poznać swoje prawa, przeanalizować możliwości działania i przygotować się na ewentualne kroki banku. Gdzie szukać pomocy? W kancelarii, która ma doświadczenie i wiedzę, jak skutecznie prowadzić sprawy dotyczące kredytów PKO BP. Kluczowe jest wsparcie ekspertów, którzy znają specyfikę tych spraw i mogą pochwalić się sukcesami w wygrywaniu z bankiem.

Przykładem takiego sukcesu jest wyrok, który Kancelaria KMB Legal uzyskała niedawno w sprawie przeciwko PKO BP. Sąd unieważnił całą umowę kredytu frankowego, uznając roszczenia naszych klientów za zasadne. Wygrana ta oznacza, że nasi klienci nie tylko uwolnili się od dalszego spłacania rat kredytu, ale również odzyskają całość wpłaconych dotychczas środków, wraz z odsetkami za opóźnienie. To pokazuje, że warto działać i że prawo stoi po stronie kredytobiorców.

Kolejny sukces Kancelarii KMB Legal w walce z PKO BP | Zwrot rat CHF spłaconego kredytu frankowego

Kredyt frankowy niestraszny dla kolejnej rodziny Kredytobiorców CHF. Końcówka października okazała się bowiem niezwykle szczęśliwa dla Frankowiczów reprezentowanych przez Kancelarię KMB Legal. 30 października 2024 roku kredytobiorcy usłyszeli korzystne dla siebie rozstrzygnięcie. Uzyskaliśmy dla kolejnych Kredytobiorców zwrot nadpłaconych rat kredytu walutowego. Dodatkowo Frankowicze mogą liczyć na odsetki ustawowe za opóźnienie od zasądzonych kwot oraz zwrot kosztów procesu.

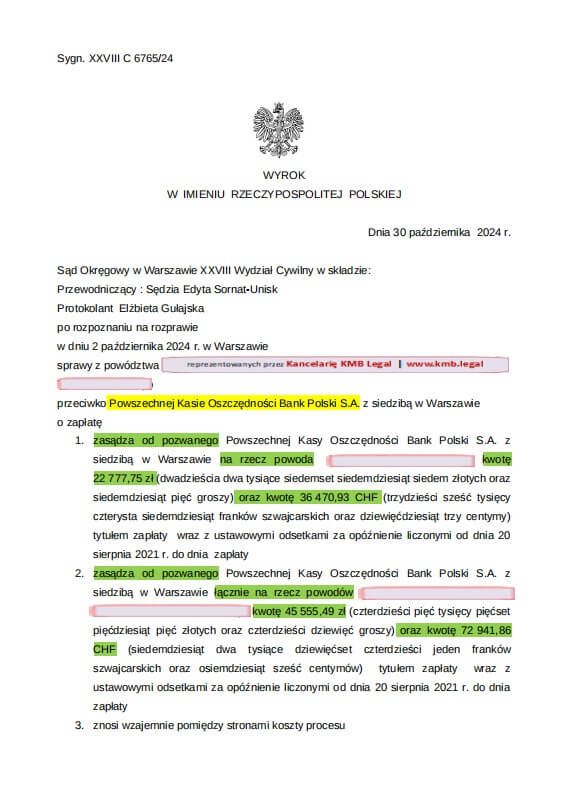

30 października 2024 r. Sąd Okręgowy w Warszawie uznając przesłankowo Umowę kredytu indeksowanego w CHF za nieważną zasądził od pozwanego PKO BP na rzecz kredytobiorców zwrot 68 tys. PLN oraz 109 tys. CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 20 sierpnia 2021 r tytułem zwrotu nadpłaconych rat kredytu frankowego.

| Sądowa wygrana z PKO BP – co obejmuje? |

| 1. Zwrot przez PKO nadpłaconych rat kredytu frankowego tj. 68 tys. PLN i 109 tys. CHF |

| 2. Zapłatę przez Bank na rzecz Kredytobiorców odsetek ustawowych za opóźnienie w realizacji wypłaty należnych im kwot w wysokości 200 tys. PLN – kwota ta dodatkowo cieszy, a także stale rośnie aż do momentu zapłaty przez Bank po uprawomocnieniu się orzeczenia |

| 3. Poczucie sprawiedliwości i pełnej wolności od kredytu – bezcenne |

Pytania? Wątpliwości? Skontaktuj się z nami, jesteśmy gotowi do pomocy

Wypełnij formularz i skorzystaj z bezpłatnej porady prawnej lub finansowej online.

Bezpłatna analiza oraz porada prawna i finansowa.

Zapraszamy do przesłania skanu otrzymanej propozycji ugody lub umowy kredytowej w celu bezpłatnej analizy. Po otrzymaniu dokumentacji i jej prawnej weryfikacji, skontaktujemy się z Państwem w ciągu 24 godzin. Następnie przedstawimy bezpłatnie ocenę Państwa sytuacji oraz propozycję podjęcia przez nas działań prawnych.

Kancelaria KMB Legal zaoferuje Państwu bezpłatnie wyniki analizy prawnej i finansowej wraz z rekomendacjami, które będą zawierały szacowane korzyści i ryzyka. Ocenimy możliwości legalnego wstrzymania płatności rat już teraz. Przeprowadzimy także ocenę szans odzyskania nadpłaconych rat wraz z innymi kosztami okołokredytowymi oraz unieważnienia Umowy o kredyt. Porównane wszystkie dostępne na rynku możliwości. Nasz zespół doświadczonych prawników specjalizujących się w prawie bankowym będzie do Państwa dyspozycji do bezpłatnej konsultacji.

Bezpłatnie przeanalizujemy. Profesjonalnie doradzimy. Szybko i skutecznie pomożemy 🙂