TSUE C-902/24 ewentualne potrącenie możliwe ale nie wpływa na możliwość obciążenia konsumenta kosztami procesu. TSUE podtrzymuje korzystną dla kredytobiorców „walutowych” linię orzeczniczą. Z perspektywy Frankowiczów i Eurowiczów równie ważne znaczenie ma orzeczenie Trybunału wskazujące, że jeżeli Bank stoi na stanowisku, iż umowa kredytowa jest ważna, to samo skierowanie do konsumenta wezwania do zapłaty kwoty kapitału, nie może skutkować rozpoczęciem biegu naliczania odsetek.

Orzeczenie to ma znaczenie nie tylko dla Frankowiczów, lecz dla wszystkich konsumentów zawierających umowy z bankami „walutowe”. Obawiałeś się pozwu ze strony banku? Zwlekałeś z decyzją o skierowaniu sprawy do sądu, licząc na ugodę? TSUE odbiera bankom kolejne argumenty. Skontaktuj się z nami. Przeanalizujemy Twoją umowę i pomożemy Ci odzyskać należne środki.

TSUE C-902/24 | Brak odsetek dla Banku od daty wezwania jeśli twierdzi, że umowa kredytu jest ważna

TSUE ponownie po stronie konsumentów! Kolejne orzeczenie bowiem wzmacnia prawa Kredytobiorców walczących z nieuczciwymi klauzulami.

Wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie C-902/24 w sposób jednoznaczny porządkuje sytuację konsumenta w sporze z bankiem. Z perspektywy konsumentów kluczowe znaczenie ma stanowisko TSUE, zgodnie z którym, jeżeli Bank utrzymuje, że umowa kredytu jest ważna i wiążąca, to skierowanie do konsumenta wezwania do zapłaty kwoty kapitału nie powoduje powstania stanu wymagalności, a tym samym nie uruchamia biegu odsetek.

Trybunał odniósł się również do instytucji ewentualnego potrącenia. TSUE nie zakwestionował samej możliwości podniesienia przez bank zarzutu potrącenia wierzytelności, utrzymując że rzeczona umowa jest ważna. Jednocześnie jednak wyraźnie zaznaczył, że bank nie może powołując się na ewentualne potrącenie, stawiać konsumenta w gorszej sytuacji procesowej. Tym samym TSUE powiązał kwestę potrącenia z rozstrzyganiem o kosztach postępowania. TSUE stwierdził zatem, że sama okoliczność podniesienia przez bank zarzutu potrącenia nie może wpływać na obciążenie konsumenta kosztami procesu.

Wyrok TSUE w sprawie C-902/24 to kolejny ważny krok w utrwalaniu korzystnej linii orzeczniczej dotyczącej nieważności umów walutowych i rozliczeń z bankami. Trybunał potwierdził, że bank nie może jednocześnie twierdzić, iż umowa kredytu jest ważna, i naliczać odsetek od kapitału przed jej zakwestionowaniem przez konsumenta. Choć bank może podnieść zarzut potrącenia, nie może on pogarszać sytuacji procesowej kredytobiorcy ani wpływać na obciążenie go kosztami postępowania. To kolejna wygrana frankowiczów i eurowiczów w Luksemburgu i kolejny sygnał, że ochrona konsumentów pozostaje priorytetem TSUE.

Tło sprawy | TSUE C-902/24 ewentualne potrącenie

Sprawa, która stała się bowiem podstawą do zadania pytania prejudycjalnego do TSUE, rozpoczęła się od sporu między konsumentką a Santander Bank Polska. Konsument kwestionował ważność umowy kredytu hipotecznego indeksowanego do waluty obcej, ze względu na nieuczciwe warunki umowy.

Sąd krajowy uznał klauzule abuzywne za nieuczciwe i zgodnie z polskim prawem stwierdził nieważność umowy. Pozostałą jednak częścią sporu była kwestia, czy bank może skutecznie potrącić swoją wierzytelność o zwrot kapitału kredytu z wierzytelnością konsumenta o zwrot zapłaconych rat orz jaki ma to wpływ na podział kosztów procesu. Osobną kwestią pozostawało skuteczność złożonego konsumentom wezwania do zapłaty.

Wezwanie do zapłaty pełni w tym kontekście podwójną funkcję. Po pierwsze, wymagalność wierzytelności jest jedną z podstawowych przesłanek skutecznego potrącenia. Bez niej zarzut potrącenia nie może zostać uwzględniony. Po drugie, w przypadku roszczeń bezterminowych to właśnie wezwanie do zapłaty wyznacza moment, od którego wierzyciel może domagać się spełnienia świadczenia, a także, co do zasady, od którego zaczynają biec odsetki za opóźnienie.

Po wyroku TSUE jasne jest jednak, że bank nie może wykorzystywać tej konstrukcji w sposób sprzeczny z własnym stanowiskiem procesowym. Skoro bowiem bank twierdzi, że umowa kredytu jest ważna i wiążąca, nie może jednocześnie naliczać odsetek od kapitału, powołując się na wezwanie do zapłaty, które zakładałoby nieważność umowy. To rozstrzygnięcie jednoznacznie wzmacnia pozycję konsumentów w sporach z bankami.

W związku z tym Sąd uznał, że praktyka taka może osłabić skuteczną ochronę konsumenta i w rezultacie skierował pytanie prejudycjalne do TSUE dotyczące wykładni dyrektywy 93/13/EWG oraz zasad prawa UE. W tym kontekście sąd krajowy skierował do TSUE pięć pytań prejudycjalnych, które mimo formalnego rozdzielenia dotyczyły trzech zasadniczych obszarów problemowych wspomnianych wyżej. Trybunał Sprawiedliwości UE odpowiedział na wszystkie pięć pytań prejudycjalnych..

TSUE C-902/24 ewentualne potrącenie a koszty postępowania | Kolejny triumf Frankowiczów i Eurowiczów

Ważnym w kontekście konsumenta jest zdecydowanie piąte pytanie do TSUE. Dotyczy ono rozliczenia kosztów procesu w związku z podniesieniem zarzutu potrącenia. Orzeczenie to wyraźnie wskazuje, że taka praktyka nie ma znaczenie przy końcowym rozliczeniu kosztów procesu. Nawet jeśli sąd uzna zarzut za skuteczny nie wpływa to na obciążenie kosztami konsumenta. W rezultacie banki mają co raz mniej argumentów w walce z kredytobiorcami.

Jest to już kolejny wyrok w przedmiocie kosztów związanych z postępowaniem przed sądami polskimi w sprawach związanych z nieważnością umów kredytów „walutowych”. W jednym z wcześniejszych orzeczeń, TSUE bowiem jednoznacznie stwierdził, że konsument nie zapłaci za proces wytaczany przez bank.

Konsument nie może ponosić kosztów postępowań będących skutkiem stosowania przez bank nieuczciwych warunków umownych. W szczególności w sprawach wytaczanych przez banki o zwrot kapitału po unieważnieniu umowy kredytowej.

TSUE uznał, że praktyka ta narusza dyrektywę 93/13/EWG oraz zasadę skutecznej ochrony konsumenta. Eliminując bowiem efekt odstraszający wobec kredytobiorców dochodzących swoich praw. Wyrok ten jak i poprzedni stanowią kontynuację prokonsumenckiego podejścia TSUE.

TSUE C-902/24 ewentualne potrącenie | Brak kosztów w sprawie z powództwa Banku!

Kancelaria KMB Legal jeszcze przed zapadnięciem wskazanych orzeczeń TSUE konsekwentnie prezentowała analogiczne stanowisko. Zarówno w sprawach wytaczanych z powództwa banku, jak i w sytuacji podniesienia przez bank zarzutu potrącenia, konsument nie może być obciążany kosztami postępowania. W praktyce wciąż zdarzają się pozwy banków o zwrot kapitału kredytu. Już jednak na wcześniejszym etapie nasza argumentacja skutecznie przekonywała sądy. Bank, jako strona inicjująca spór lub stosująca instrumenty procesowe, nie może przerzucać kosztów na kredytobiorcę.

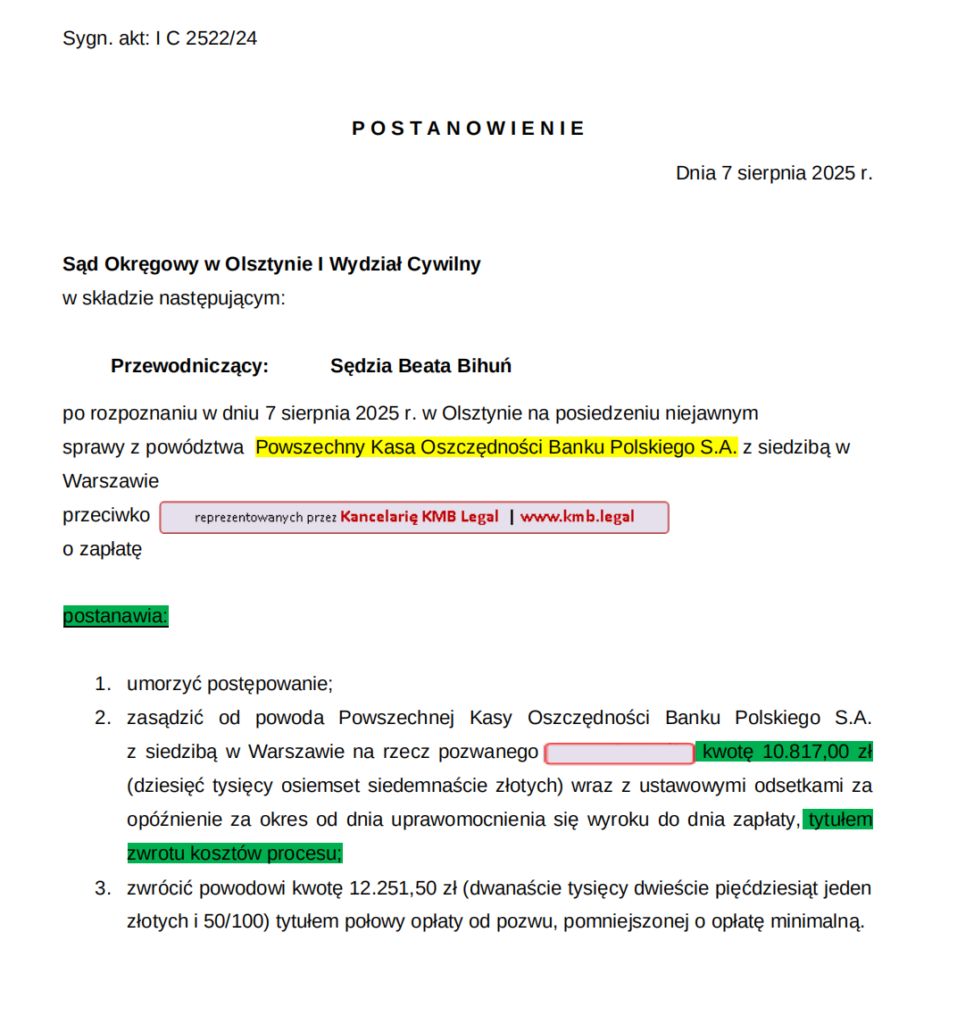

Tytułem przykładu warto wskazać sprawę rozpoznawaną przez Sąd Okręgowy w Olsztynie. W tej sprawie bank wystąpił z pozwem o zwrot kapitału kredytu. W toku postępowania, widząc słabość swojego stanowiska w świetle argumentów konsumenta, bank ostatecznie zdecydował się cofnąć pozew. Sąd, rozpoznając sprawę, umorzył postępowanie z powództwa banku i jednocześnie w całości obciążył bank kosztami postępowania.

Trzy powody, dlaczego powinieneś zaufać

Kancelarii KMB Legal

Pytania? Wątpliwości? Skontaktuj się z nami, jesteśmy gotowi do pomocy

Wypełnij formularz i skorzystaj z bezpłatnej porady prawnej lub finansowej online.

Bezpłatna analiza oraz porada prawna i finansowa.

Zapraszamy bowiem do przesłania skanu otrzymanej propozycji ugody lub umowy kredytowej w celu bezpłatnej analizy. Po otrzymaniu dokumentacji i jej prawnej weryfikacji, skontaktujemy się z Państwem w ciągu 24 godzin. Następnie przedstawimy bezpłatnie ocenę Państwa sytuacji oraz propozycję podjęcia przez nas działań prawnych.

Zaoferujemy Państwu bowiem bezpłatnie wyniki analizy prawnej i finansowej wraz z rekomendacjami, które będą zawierały szacowane korzyści i ryzyka. Dodatkowo ocenimy możliwości legalnego wstrzymania płatności rat już teraz. Przeprowadzimy także ocenę szans odzyskania nadpłaconych rat wraz z innymi kosztami okołokredytowymi oraz unieważnienia Umowy o kredyt. Porównane wszystkie dostępne na rynku możliwości. Nasz zespół doświadczonych prawników specjalizujących się w prawie bankowym będzie do Państwa dyspozycji do bezpłatnej konsultacji.

Bezpłatnie przeanalizujemy. Profesjonalnie doradzimy. Szybko i skutecznie pomożemy 🙂