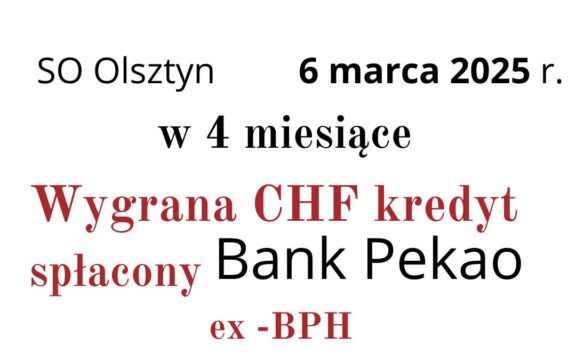

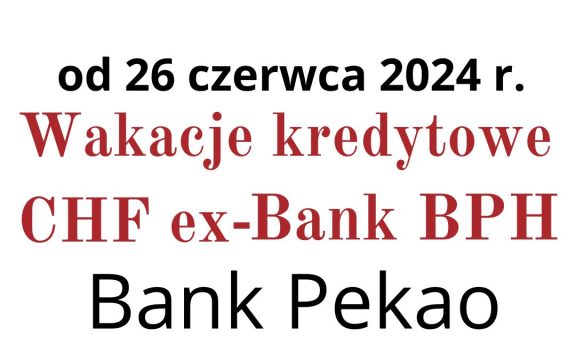

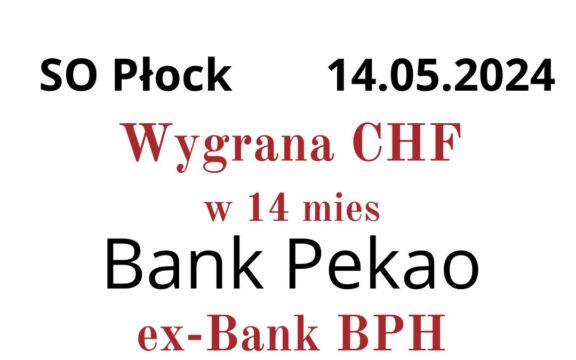

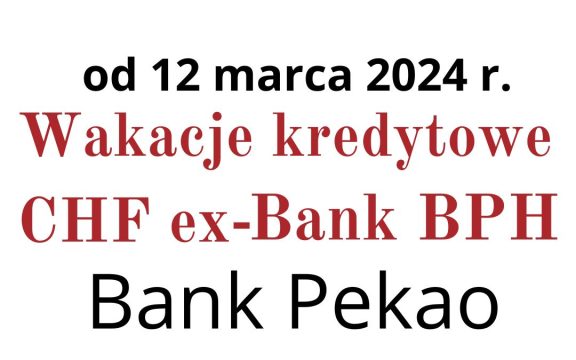

Wynagrodzenie za korzystanie z kapitału: kolejne zwycięstwa Frankowiczów i Eurowiczów w TSUE wytrącają argumenty bankom. Czy kredytobiorcy wykorzystają otrzymaną szanse? Trwa bowiem najlepszy moment na pozwanie banku i odzyskanie pieniędzy.

TSUE C-520/21 – Bankom nie przysługuje wynagrodzenie za bezumowne korzystanie z kapitału.

Wskutek orzeczenia TSUE C-520/21 szczęśliwi kredytobiorcy unieważniają swoje umowy. Nie muszą obawiać się roszczeń banków o tzw. wynagrodzenie za bezumowne korzystanie z kapitału. Te bowiem im nie przysługuje.

15 czerwca br. kredytobiorcy zyskali kolejne argumenty w walce o sprawiedliwość z nieuczciwymi bankami. W ważnym i oczekiwanym orzeczeniu Trybunał Sprawiedliwości Unii Europejskiej jednoznacznie pozbawił banki złudzeń co do zasadności formułowania roszczeń wobec kredytobiorców. Bankom nie przysługuje wynagrodzenie za bezumowne korzystanie z kapitału. Ani w postaci odszkodowania ani waloryzacji czemu starają się zaprzeczyć przedstawiciele sektora bankowego. Konkluzja orzeczenia Trybunału Sprawiedliwości jest jasna. Na nieuczciwej praktyce przedsiębiorcy wobec konsumenta nie można dodatkowo zarobić.

Trybunał Sprawiedliwości potwierdził w istocie stanowisko, które już dawno zajęły sądy krajowe. Te bowiem w zdecydowanej większości odrzucały roszczenia banków o tzw. wynagrodzenia za bezumowne korzystanie z kapitału. TSUE potwierdził również to, co 16 lutego br. wyraził Rzecznik Generalny w swojej opinii. Banki nie mają prawa żądać od konsumenta rekompensaty wykraczającej poza zwrot kapitału wypłaconego z tytułu wykonania tej umowy oraz poza zapłatę ustawowych odsetek za zwłokę od dnia wezwania do zapłaty. Konsument – TAK.

Korzystanie z kapitału – czy należy się wynagrodzenie?

Partner imienny Kancelarii KMB Legal mec. Karolina Marusińska-Bilbin zauważa – To był przełomowy, ale i oczekiwany wyrok Trybunału Sprawiedliwości Unii Europejskiej. Bowiem już po opublikowaniu opinii Rzecznika Generalnego 16 lutego tego roku, można było przewidywać, w jakim kierunku Trybunał będzie orzekać. Jednak w przeciwieństwie do samej opinii, teraz wyrok stanowi pewną gwarancję dla kredytobiorców.

– Osoby dotknięte klauzulami abuzywnymi w umowach kredytowych mogą teraz domagać się unieważnienia tych umów, nie obawiając się ewentualnych roszczeń finansowych ze strony banków. Trybunał Sprawiedliwości swoim orzeczeniem pozbawił banki nadziei, że mogą zastraszyć kredytobiorców, próbując odstraszyć ich od składania pozwów sądowych w celu uwolnienia się od toksycznych kredytów – dodaje mec. Marusińska-Bilbin.

TSUE po stronie konsumentów w sprawie o wynagrodzenie za korzystanie z kapitału

Nihil novi w obronie polskich konsumentów. To na co położył nacisk w orzeczeniu C-520/21 Trybunał Sprawiedliwości w swoim orzeczeniu to charakter i cel Dyrektywy 93/13 EWG. Ten jestjednoznacznie ochronny dla konsumenta i represyjny dla przedsiębiorcy. Zakłada ona bowiem po pierwsze przywrócenie pokrzywdzonemu konsumentowi nieuczciwą praktyką przedsiębiorcą sytuacji prawnej i faktycznej w jakiej by się znajdował gdyby nie związał się krzywdzącą umową, a po drugie przewiduje określone dolegliwości dla przedsiębiorcy w celu zniechęcenia go do zamieszczania w umowach abuzywnych postanowień.

Wobec powyższego, jak powtórzył Trybunał za Rzecznikiem Generalnym, przyznanie instytucji kredytowej prawa do żądania od konsumenta rekompensaty wykraczającej poza zwrot kapitału wypłaconego z tytułu wykonania tej umowy oraz poza zapłatę, w danym przypadku, odsetek za zwłokę mogłoby podważyć odstraszający skutek zamierzony przez rzeczoną dyrektywę. W istocie więc otrzymanie wynagrodzenia za korzystanie z kapitału banku przez konsumenta, przyczyniłoby się do wyeliminowania odstraszającego skutku wywieranego na przedsiębiorców poprzez uznanie tej umowy za nieważną.

Dyrektywa 93/13 wyklucza prawo banków żądania wynagrodzenia za korzystanie z kapitału

W przypadku uznania żądań banków o wynagrodzenie za korzystanie z wypłaconego kapitału w postaci odszkodowania lub waloryzacji trudno by twierdzić o skutecznym efekcie zniechęcającym przedsiębiorców do stosowania w umowach z klientami nieuczciwych warunków umownych i realizacji celów ochrony konsumentów Dyrektywy 93/13/EWG. W konsekwencji, uwzględniając dotychczasową korzystną dla konsumentów linię orzeczniczą TSUE, stanowisko i argumentacja wyrażona przez sąd wspólnotowy nie może dziwić – dodaje na zakończenie mec. Karolina Marusińska-Bilbin.

Z drugiej strony, Trybunał Sprawiedliwości nie wykluczył możliwości dochodzenia i realizacji takich roszczeń formułowanych przez konsumentów. Zdaniem TSUE przyznanie kredytobiorcy możliwości dochodzenia roszczeń wykraczających poza zwrot miesięcznych rat i kosztów zapłaconych z tytułu wykonania tej umowy, a także, w danym przypadku, poza zapłatę ustawowych odsetek za zwłokę od dnia wezwania do zapłaty, nie wydaje się, z zastrzeżeniem weryfikacji przez sąd krajowy, aby taka możliwość podważała cele przywoływanej dyrektywy 93/13.

Najważniejsze tezy wyroku TSUE w sprawie C-520/21:

Z powyższych względów Trybunał (czwarta izba) orzeka, co następuje:

W kontekście uznania umowy kredytu hipotecznego za nieważną w całości ze względu na to, że nie może ona dalej obowiązywać po usunięciu z niej nieuczciwych warunków, art. 6 ust. 1 i art. 7 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że:

– nie stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą konsument ma prawo żądać od instytucji kredytowej rekompensaty wykraczającej poza zwrot miesięcznych rat i kosztów zapłaconych z tytułu wykonania tej umowy oraz poza zapłatę ustawowych odsetek za zwłokę od dnia wezwania do zapłaty, pod warunkiem poszanowania celów dyrektywy 93/13 i zasady proporcjonalności, oraz

– stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą instytucja kredytowa ma prawo żądać od konsumenta rekompensaty wykraczającej poza zwrot kapitału wypłaconego z tytułu wykonania tej umowy oraz poza zapłatę ustawowych odsetek za zwłokę od dnia wezwania do zapłaty.

Kredyty frankowe i TSUE. Wyrok z 15 czerwca 2015

Rozwiązanie systemowe kwestii kredytów „walutowych” w postaci ustawy w perspektywie nadchodzących wyborów parlamentarnych wydaje się oddalać. Jednocześnie coraz więcej Frankowiczów i Eurowiczów jest świadoma swoich praw. Zdaje sobie sprawę, że pełną wolność od kredytu uzyska tylko w drodze sądowego stwierdzenia nieważności umowy. Nie w drodze nieopłacalnych ugód proponowanych przez banki i promowanych w sponsorowanych artykułach i innych publikacjach.

I kwartał 2023 r. był rekordowy jeśli chodzi o liczbę nowych pozwów, które trafiły do sądów. W pierwszych trzech miesiącach 2023 roku, 47 sądów okręgowych otrzymało ponad 18,3 tysiąca nowych spraw związanych z kredytami we frankach. To oznacza wzrost o 13,6 procent w porównaniu do pierwszego kwartału poprzedniego roku. Wtedy ilość takich spraw wynosiła nieco poniżej 16,2 tysiąca.

Równie rekordowo kształtuje się pierwsze półrocze 2023 roku w porównaniu z poprzednimi latami jeśli chodzi o efekty podjętych przez kredytobiorców działań i liczbę zapadłych orzeczeń w sprawach Frankowiczów i Eurowiczów. Tych we wspomnianym okresie było 8129 czyli ponad dwa razy więcej niż w 2022 roku. I aż ponad 11 razy więcej niż w 2021 roku, kiedy zapadło ich zaledwie 703. Na stale wysokim poziomie utrzymuje się natomiast skuteczność podejmowanych decyzji przez kredytobiorców, bowiem przez ostatnie trzy lata, w każdym roku 97 proc. spraw wygrywali właśnie Frankowiczów i Eurowiczów!

Frankowicze i Eurowicze na fali TSUEnami

Zapadłe orzeczenie TSUE z pewnością powstrzyma więc lawinę bezpodstawnych roszczeń banku. Czy z drugiej strony Frankowicze wykorzystają otrzymaną szansę? Trybunał Sprawiedliwości bowiem kolejny raz pozbawił banki argumentów. Trwa najlepszy czas dla Kredytobiorców. Pokrzywdzeni Frankowicze i Eurowicze nie mają wyjścia. Muszą skorzystają z otrzymanej szansy i ruszyć masowo do sądów. Odzyskać pieniądze i wolność. Dla siebie i dla swoich najbliższych.

Warto podjąć decyzję już dziś i dołączyć do szerokiego grona naszych zadowolonych Klientów.

Bezpłatna analiza oraz porada prawna i finansowa.

Wyślij nam skan swojej propozycji ugody lub umowy kredytowej do bezpłatnej analizy. Po otrzymaniu otrzymanej dokumentacji i jej weryfikacji prawnej skontaktujemy się w ciągu 24h. Następnie bezpłatnie przedstawimy ocenę Państwa sytuacji i propozycję podjęcia przez nas działań prawnych.

Otrzymasz od Kancelarii KMB Legal bezpłatnie wyniki analizy prawnej i finansowej wraz z rekomendacjami zawierającymi szacowane korzyści i ryzyka. Określimy możliwości już teraz legalnego wstrzymania płatności rat. Ocenimy szanse odzyskania nadpłaconych rat wraz z innymi kosztami okołokredytowymi i unieważnienia Umowy o kredyt. Będą mogli Państwo bezpłatnie skonsultować się z jednym z naszych doświadczonych w prawie bankowym prawników.

Bezpłatnie przeanalizujemy. Profesjonalnie doradzimy. Szybko i skutecznie pomożemy 🙂