Radca Prawny 🗽 Karolina Marusinska Bilbin ⚖️, Partner Kancelarii KMB Legal dla Dziennika Gazeta Prawna.

Niespłacane kredyty trafią do zagranicznych firm windykacyjnych. Rząd opracowuje projekt ustawy implementującej unijną dyrektywę, przewidującą, że podmiot obsługujący kredyty w innym państwie Unii Europejskiej będzie mógł prowadzić działalność również na terytorium innego państwa członkowskiego. Nie powinno to jednak pogorszyć sytuacji konsumenta.

Kredyty nieobsługiwane, czyli takie, z których spłatą kredytobiorca spóźnia się o ponad 90 dni, będą mogły trafić nie tylko do polskich firm windykacyjnych, lecz także do tych zagranicznych. To efekt unijnej dyrektywy 2021/2167, którą ma wdrażać ustawa o podmiotach obsługujących kredyty i nabywcach kredytów. Jej założenia opublikowano w wykazie prac legislacyjnych rządu (UC145).

Dziś dłużnik, który nie płaci przez więcej niż trzy miesiące, jest spisywany przez bank na straty, a jego zobowiązanie za ułamek wartości jest przeważnie sprzedawane do firm wyspecjalizowanych w odzyskiwaniu zaległych roszczeń finansowych. Z przyczyn logistycznych banki nie zbywają pojedynczego kredytu, lecz dokonują transferu całego portfela kredytowego zawierającego kilkaset, a nawet kilka tysięcy kredytów. Nowa ustawa ma pomóc bankom w jeszcze szybszym pozbywaniu się niespłacanych kredytów, m.in. przez przyznanie im możliwości sprzedaży zobowiązań za granicę.

Radca prawny Karolina Marusińska-Bilbin, partner w kancelarii KMB Legal, uspokaja, że nie osłabi to w żaden sposób pozycji kredytobiorców.

– Projekt polskiej ustawy powinien się opierać na wytycznych dyrektywy 2021/2167. Sądem właściwym do rozpoznania sprawy pozostanie sąd miejsca zamieszkania dłużnika. Kwestię tą reguluje odrębne rozporządzenie 1215/2012. Dodatkowo projekt ustawy zakłada prokonsumenckie przepisy o przedawnieniu wierzytelności z kredytów konsumenckich stwierdzonych prawomocnym wyrokiem, skracając je z sześciu do trzech lat. Zatem wierzyciele będą mieli mniej czasu na skuteczne dochodzenie takich wierzytelności – wyjaśnia.

Znaczenie, jakie prawodawca unijny przywiązuje do ochrony zapewnianej konsumentom w dyrektywach 93/13/EWG, 2008/48/WE i 2014/17/UE oznacza, że przeniesienie praw kredytodawcy na mocy umowy o kredyt lub samej umowy o kredyt na nabywcę kredytu nie powinno w żaden sposób wpływać na poziom ochrony przyznanej konsumentowi przez prawo Unii.

Zachęcamy do zapoznania się z całym artykułem opublikowanym w dniu 14 czerwca br. w Dzienniku Gazecie Prawnej LINK

Kampania wsparcia Kancelarii KMB Legal w podnoszeniu świadomości prawnej konsumentów Frankowiczów i Eurowiczów o przysługujących im prawach

Frankowicze i Eurowicze niechętni ugodom, nie dają się kolejny raz oszukać bankom, preferują sądy, w których wygrywają.

Oferowane programy ugód PKOBP, Millennium, mBanku, BNP Paribas, Santandera i ING Banku lub pilotaże ewentualnych propozycji ugodowych innych banków tylko zachęcają do działania Frankowiczów i Eurowiczów, którzy nie planowali złożyć pozwów i jednocześnie swoimi mizernymi propozycjami przekonują tych, którzy się wahali lub tylko rozważali pozwanie swojego banku.

W ślad za prawomocnym orzeczeniem o stwierdzeniu nieważności umowy o kredyt skutkującym redukcją salda zadłużenia do zera oraz zaprzestaniem spłaty rat kredytu następuje rozliczenie finansowe z bankiem. Zważywszy, że w zdecydowanej większości przypadków wypłacony kapitał kredytu „walutowego” jest już przez kredytobiorców nadpłacony to w ramach rozliczeń sądowej wygranej Frankowicze zyskują dodatkowo zwrot nadpłaconych na rzecz banku świadczeń.

Warto również zwrócić uwagę na otwartą drogę do dodatkowych roszczeń kredytobiorców i zamkniętą dla banków, o której w swojej ostatniej opinii wspomniał Rzecznik Generalny TSUE oraz na planowane na 15 czerwca 2023 r. orzeczenie TSUE w tej sprawie.

Z przykładowymi wyliczeniami dla propozycji zawarcia ugody w tym roku lub w poprzednich latach od banków można zapoznać się pod poniższymi linkami:

Frankowicze i Eurowicze idą do sądów i wygrywają swoje pieniądze i wolność finansową.

Szacuje się, że do końca roku 2022 do sądów powszechnych w Polsce wpłynęło już około ponad 130 -150 tys. pozwów Frankowiczów i Eurowiczów przeciwko bankom, co nie stanowi nawet 20% całości zawartych tego rodzaju umów o kredyt walutowy. Oznacza to, że ponad 75 proc. zawartych tego rodzaju umów, w tym aktywnych, w pełni spłaconych (także 10 lat temu i wcześniej) lub już wypowiedzianych może być przedmiotem skutecznego postępowania sądowego i uzyskaniem zwrotu nadpłaconych rat kredytu walutowego.

Tylko do wydziału „walutowego” (lub tzw. „frankowego”) Sądu Okręgowego w Warszawie, tylko w 2022 roku wpłynęło ponad 25 tysięcy pozwów Frankowiczów i Eurowiczów przeciwko bankom. Jak pokazują statystyki sądowe, z miesiąca na miesiąc rośnie liczba unieważnionych umów o kredyt – tylko w pierwszym półroczu 2022 roku stanowiło to ponad 97 proc. rozstrzygnięć pozytywnych dla konsumentów w pierwszej instancji i 95% w drugiej instancji.

Liczba zdecydowanych Frankowiczów i Eurowiczów stale rośnie. I kwartał 2023 roku okazał się rekordowy jeśli chodzi o liczbę kredytobiorców, którzy zdecydowali się wejść na drogę sądową przeciwko nieuczciwym bankom. Takich pozwów do sądów powszechnych wpłynęło 22,2 tys., co stanowi wzrost o 58 % w porównaniu do analogicznego okresu roku poprzedniego. Z pewnością nie bez znaczenia dla kredytobiorców, którzy zdecydowali się pozwać bank była niedawno wydana opinia Rzecznika Generalnego TSUE, która może zakończyć proceder pozywania Frankowiczów i Eurowiczów przez banki. Bankom nie przysługuje prawo do wynagrodzenia za korzystanie z kapitału, kredytobiorcom – TAK.

Frankowicze i Eurowicze nie tylko decydują się pozywać banki. W zdecydowanej większości w sądach uzyskują korzystne dla siebie rozstrzygnięcia i wygrywają z bankami. Jak pokazują statystyki sądowe, z miesiąca na miesiąc rośnie liczba unieważnionych umów o kredyt – w całym 2022 roku stanowiło to ponad 97 % rozstrzygnięć pozytywnych dla konsumentów w pierwszej instancji i 95% w drugiej instancji. Mimo zwiększonej aktywności i skuteczności Frankowiczów, banki mogą spać spokojnie, tylko za ostatni kwartał 2023 r. zarobiły 8,76 mld zł. Z pewnością więc stać je, aby sprostać odpowiedzialności za nieuczciwe kredyty i pokryć roszczenia kredytobiorców

Eksperci przewidują, że jeszcze przez kilka lat liczba nowych spraw kredytowych wpływających do sądów będzie tylko rosła, biorąc pod uwagę to, że zdecydowana większość Frankowiczów, Eurowiczów i innych jeszcze nie zaczęła dochodzić swoich praw.

Należy zwrócić uwagę, że decyzja o skierowaniu sprawy do sądu, powinna zostać poprzedzona rzetelną i wnikliwą analizą wyspecjalizowanego zespołu prawno-finansowego zarówno umowy kredytowej, jak i okoliczności ubiegania się i wypłaty kredytu. Jakkolwiek bowiem w sprawach kredytów walutowych CHF EUR zapada coraz więcej korzystnych orzeczeń, każdy przypadek należy indywidualnie ocenić, przy uwzględnieniu okoliczności konkretnej sprawy. Sąd bada bowiem konkretny przypadek konkretnej umowy kredytowej. Warto więc skorzystać z pomocy wyspecjalizowanej w tym zakresie kancelarii.

Jak uzyskujemy wolność finansową od kredytu frankowego lub eurowego?

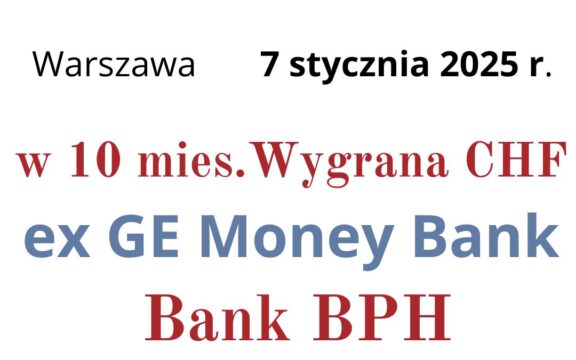

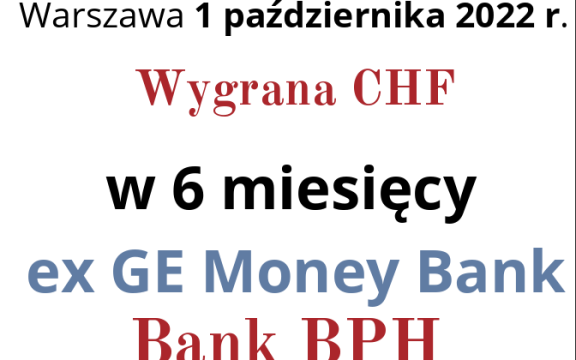

w 18 miesięcy uzyskany zwrot rat kredytu CHF z Banku BPH (następcy prawnego Banku GE Money)

Ta sama Kancelaria KMB_Legal (Kancelaria Radców Prawnych Marusińska-Bilbin) uzyskała rewelacyjny rezultat, doprowadzając do zwrotu 178 tys. zł z tytułu wpłaconych rat kredytu CHF i unieważnienia umowy zawartej z GE Money Bank w warszawskich sądach w 18 miesięcy.

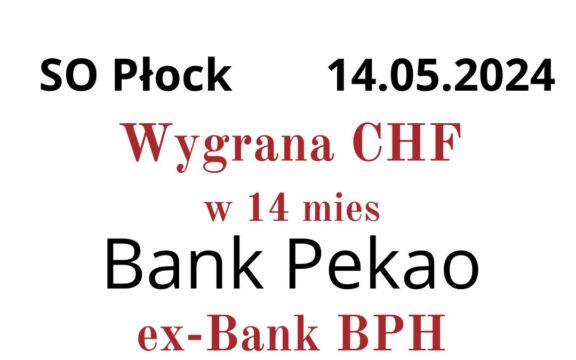

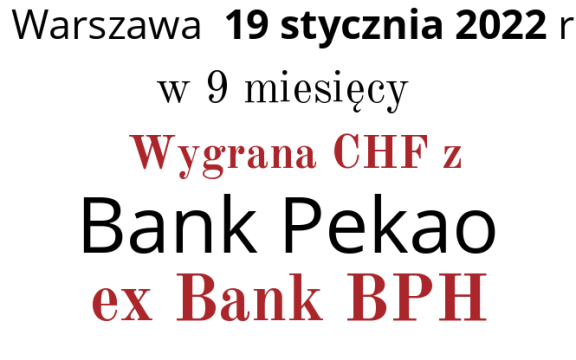

W 23 miesiące prawnicy Kancelarii KMB Legal uzyskali od banku Pekao (następcy prawnego Banku BPH) zwrot nienależnych świadczeń wraz z odsetkami ustawowymi za opóźnienie, sądowe stwierdzenie nieważności Umowy o kredyt indeksowany do CHF oraz umorzenie aktualnego salda kredytu do zera

W dniu 14 marca 2023 r. Frankowicze otrzymali na swój rachunek bankowy przelew od Banku Pekao (z żubrem) w wys. ponad 56 tys. zł tytułem wykonania prawomocnego wyroku ws. kredytu #CHF, czyli zwrotu nadwyżki świadczenia nienależnego wskutek uznania Umowy za nieważną w wysokości 19 tys. zł (nadwyżka wpłat rat ponad kwotę otrzymanego kapitału kredytu) wraz z odsetkami ustawowymi w wys. 38 tys. zł. Prawie trzy tygodnie wcześniej Sąd Apelacyjny wydał prawomocny wyrok. Ta sama Kancelaria KMB_Legal (Kancelaria Radców Prawnych Marusińska-Bilbin) uzyskała rewelacyjny rezultat, doprowadzając do zwrotu od banku Pekao (z żubrem) 56 tys. zł z tytułu nadwyżki wpłaconych rat kredytu CHF ponad wypłacony kredyt i unieważnienia umowy zawartej z Bankiem BPH w warszawskich sądach w 23 miesiące.

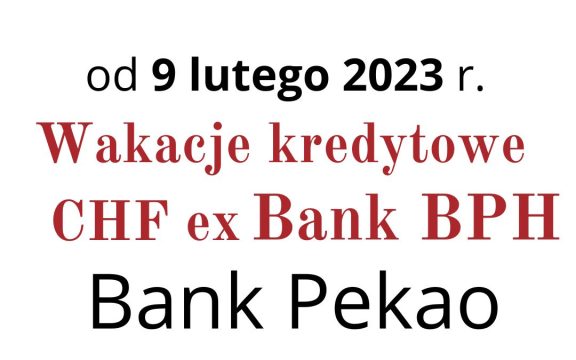

Pekao (ex BPH): Banki płaczą i płacą Frankowiczom prawomocne wygrane w sprawach frankowych CHF

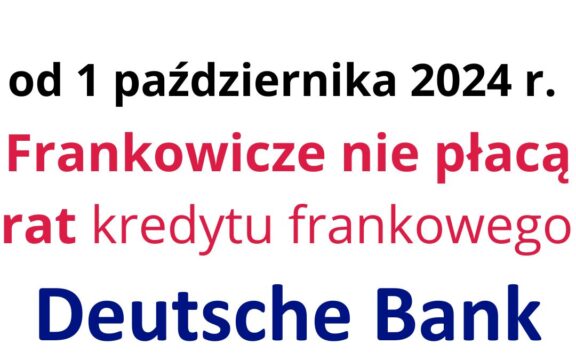

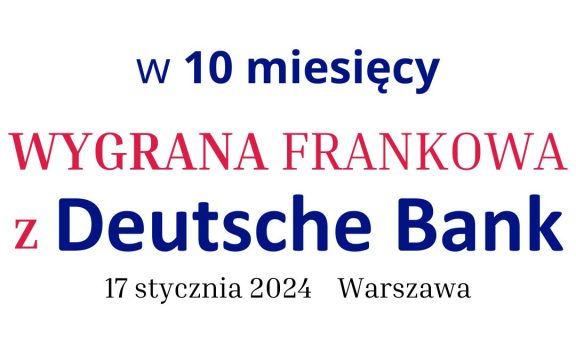

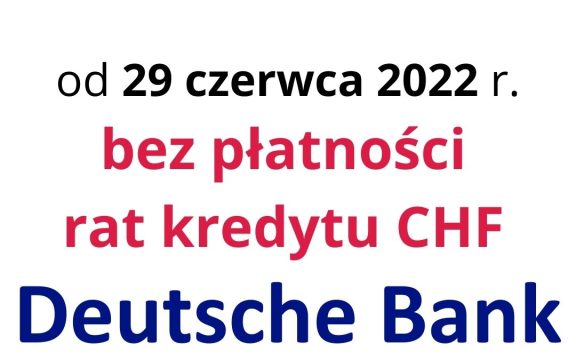

w 4 miesiące unieważniona Umowa kredytowa denominowana do CHF zawarta z Deutsche Bankiem

Ta sama Kancelaria KMB_Legal (Kancelaria Radców Prawnych Marusińska-Bilbin) uzyskała inny rewelacyjny rezultat, doprowadzając do unieważnienia umowy zawartej z Deutsche Bank w sądach w Warszawie w 4 miesiące.

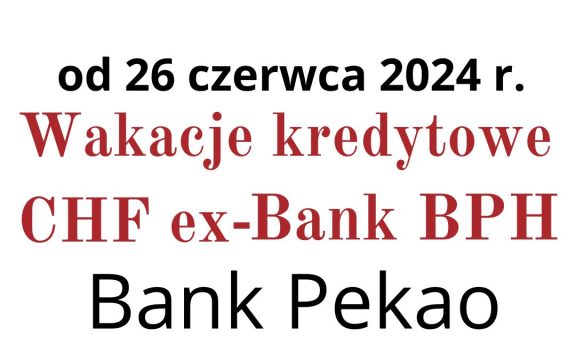

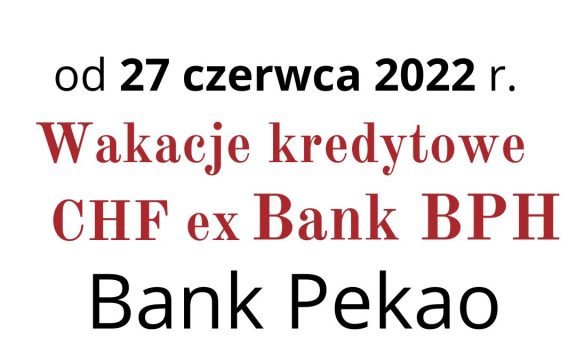

w 17 miesięcy zasądzenie zwrotu nadpłaconych rat zamkniętej Umowy kredytowej indeksowanej do CHF zawartej z Bankiem BPH

Ta sama Kancelaria KMB_Legal (Kancelaria Radców Prawnych Marusińska-Bilbin) uzyskała inny rewelacyjny rezultat, doprowadzając do zasądzenia zwrotu nadpłaconych rat spłaconej i zamkniętej umowy zawartej z dawnym Bankiem BPH (obecnie Pekao SA z żubrem) w Sądzie Okręgowym w Warszawie w 1 rok i 5 miesięcy.

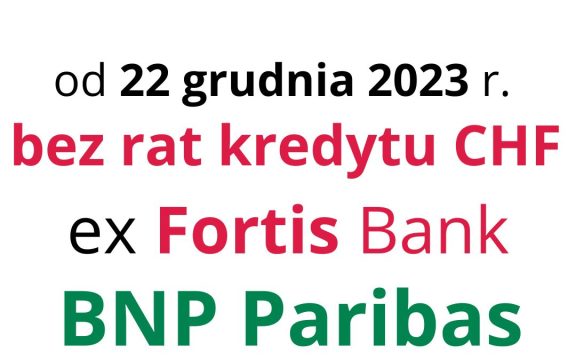

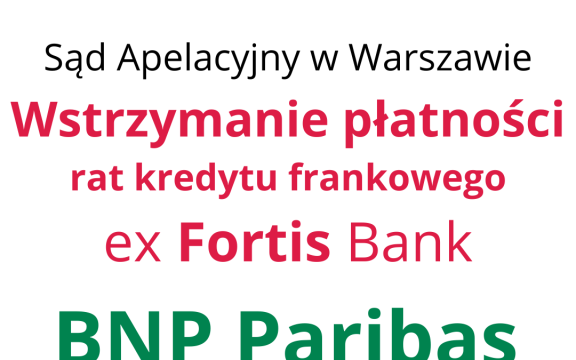

JUŻ TERAZ uzyskaj sądowe wstrzymanie obowiązku płatności rat!

A następnie uzyskaj orzeczenie unieważniające Twoją umowę kredytową!

Ulga podatkowa dla Frankowiczów, Eurowiczów

Jak informowaliśmy wcześniej, zgodnie z prawem Frankowicze również w tym roku będą mogli się również cieszyć brakiem opodatkowania zarówno zwrotu nienależnie pobranych świadczeń, jak i umorzenia pozostałego salda kredytu do zapłaty.

Zaniechanie poboru podatku (do 31.12.2024 r.) w praktyce oznacza dla podatników zwolnienie od podatku PIT umorzonych przez banki:

· kwot wierzytelności z tytułu kredytów mieszkaniowych (#CHF #EUR #USD #GBP #JPY), jeśli dotyczą jednej inwestycji mieszkaniowej i osoba fizyczna nie korzystała z umorzenia wierzytelności z tytułu kredytu mieszkaniowego przeznaczonego na inną inwestycję mieszkaniową,

· wobec których zastosowano ujemne oprocentowanie kredytu.

Omawiana regulacja przewiduje także zaniechanie poboru CIT od kredytodawców, od dochodów odpowiadających równowartości umorzonych wierzytelności z tytułu kredytów, od tej części kapitału umorzonego kredytu, od której następuje zaniechanie poboru PIT.

Rozporządzenie ma na celu wsparcie kredytobiorców i kredytodawców w sprawach dotyczących kredytów „walutowych”, w tym „frankowych”.

Kto_następny zechce się uwolnić od toksycznych kredytów „walutowych”?

Wparcie dla Frankowiczów i Eurowiczów

Zainteresowanych unieważnieniem Umowy o kredyt, uzyskaniem wstrzymania obowiązku płatności rat kredytu, odzyskaniem nadpłaconych środków pieniężnych, otrzymaniem bezpłatnej oceny prawnej i finansowej propozycji ugodowych lub obroną przed roszczeniami banków

zapraszamy do kontaktu:

Emailem na adres: kancelaria@kmb.legal

lub przez naszą stronę www:

Bezpłatnie przeanalizujemy. Profesjonalnie doradzimy. Szybko i skutecznie pomożemy 🙂

Tagi

Kancelaria_KMB_Legal Prawnik_Frankowicza Prawnik_Eurowicza

Uwolnij_się_od_franka Uwolnij_się_od_Euro Ochrona_prawna Ochrona_konsumentów #Nieuczciwe_warunki_w_umowach_konsumenckich

#Umowa_kredytu_hipotecznego_indeksowanego_do_waluty_obcej, #Umowa_kredytu_hipotecznego_denominowanego_w_walucie_obcej,

#kredyty_walutowe #CHF #EUR #USD #GBP #JPY

UDOSTĘPNIJ